Despacho Hidrotérmico 03 - Aversão ao Risco com CVaR

Um dos temas mais discutidos atualmente no mercado de energia é a calibração do CVaR, e não por acaso. Os parâmetros alpha e lambda, que o compõem, são determinantes para a formação dos preços nos modelos de despacho hidrotérmico utilizados na operação do sistema elétrico.

No entanto, para além dos impactos nos preços, surge uma questão fundamental: você entende, de fato, como esse cálculo funciona?

Neste artigo, buscamos responder a essa questão de forma prática e objetiva, utilizando um modelo simplificado de despacho hidrotérmico, já apresentado em um artigo anterior. Caso queira relembrar ou compreender melhor o funcionamento desse modelo simplificado, recomendamos a leitura do texto anterior “Despacho Hidrotérmico 01 – Modelo Didático”.

A proposta aqui é sair do campo puramente teórico e explorar o tema de maneira aplicada, mostrando na prática como o CVaR se comporta. Evidentemente, não buscamos reproduzir toda a complexidade dos modelos NEWAVE, DECOMP e DESSEM, tampouco toda a complexidade da operação do SIN. A proposta é didática e visa apresentar os fundamentos de maneira clara e acessível para facilitar a interpretação dos efeitos do CVaR no contexto do setor elétrico.

1.O CVaR

O CVaR (Conditional Value at Risk) é uma medida de aversão ao risco. Seu objetivo é incorporar o impacto dos cenários mais críticos na definição da política operacional, em conjunto com a tradicional minimização do valor esperado dos custos.

Importante ressaltar que, no contexto do planejamento da operação do sistema elétrico brasileiro, cenários críticos são aqueles associados ao maior risco de déficit de energia, ou seja, períodos com baixa afluência para a geração hidrelétrica e, consequentemente, preços mais elevados.

Em termos práticos, o CVaR pode ser entendido como uma medida de aversão ao risco que representa o custo médio esperado nos piores cenários definidos pelo parâmetro alpha. A partir dessa medida, o modelo passa a combinar o custo esperado com o custo associado à cauda da distribuição, por meio de um parâmetro de ponderação lambda, que reflete o peso de aversão ao risco.

Assim, enquanto alpha determina quais cenários são considerados críticos, lambda define o peso atribuído a esses cenários na função objetivo do modelo.

2.Preparando nosso modelo

Antes de tudo, a planilha utilizada neste exercício didático pode ser baixada no link abaixo:

https://drive.google.com/uc?export=download&id=1Poh0lMxIc6zHNdTe-EUw3rSOCY94cPns

Como já mencionado, ela foi construída a partir de um modelo apresentado em um artigo anterior. Portanto, não vamos retomar todos os detalhes aqui; caso queira relembrar sua estrutura, recomendamos a consulta ao material indicado acima.

A partir disso, vamos entender o que foi implementado na planilha atual.

O primeiro passo foi adaptar o modelo original para permitir a simulação de múltiplos cenários para um mesmo período. Como o Excel possui limitações quanto ao número de variáveis do Solver, foi necessário simplificar o problema, reduzindo o número de estágios (meses de simulação da operação) para apenas dois. Essa adaptação tornou viável a simulação de dez cenários distintos, cada um com dois estágios.

Para cada cenário, é necessário definir uma vazão prevista. Como não é objetivo deste artigo se aprofundar na previsão de vazões, adotamos, por simplificação, cenários hidrológicos históricos observados entre 2013 e 2023 como representações para as condições futuras, associando a cada um dos dez cenários a vazão correspondente a um dos anos desse período.

Além disso, vamos construir um campo de Custo Médio por Cenário, uma vez que esse valor será utilizado para compor a base de dados para o cálculo do CVaR. Ou seja, o CVaR não será calculado a partir das variações de cada mês, mas sim do custo agregado de cada cenário.

Por fim, é importante destacar mais uma adaptação relevante adotada neste modelo: consideramos uma operação a fio d’água para a UHE, ou seja, a vazão turbinada é igual a vazão prevista. Essa simplificação é necessária porque, com apenas dois estágios, o efeito de regularização do reservatório reduziria significativamente as diferenças de custo entre os cenários, tornando os resultados muito semelhantes entre si. Como o objetivo deste exercício é justamente explorar a maior abertura possível de custos com cenários críticos, optamos por eliminar esse efeito.

Ainda com a dispersão dos cenários em vista, vamos definir nossa carga. Seria interessante utilizar um valor que pode ser plenamente atendido por nossa hidrelétrica em um cenário úmido mas que também apresente déficit em um cenário seco mesmo com o pleno uso da nossa térmica. Portanto, adotar uma carga igual a 1000 parece apropriado para nosso teste.

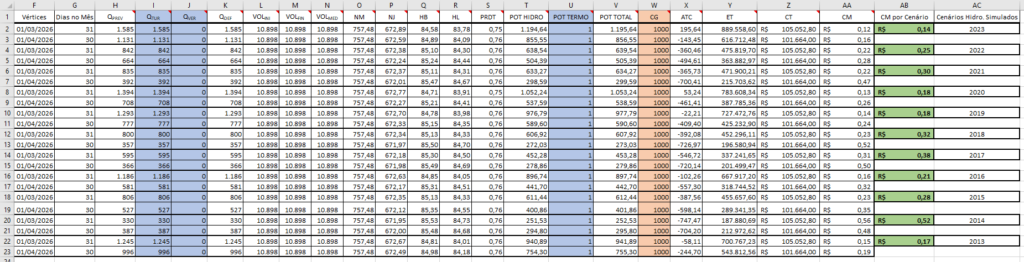

Assim chegamos no nosso modelo com 10 cenários, 2 estágios cada cenário, simulando vazões de 2013 a 2023 e com operação a fio d’água. Para partir o solver vamos considerar, arbitrariamente, o valor 1 na coluna de potência térmica, já que é nessa coluna que o solver irá testar diferentes valores para otimizar a operação. A Imagem 1 mostra como ficou nossa tabela antes da execução da otimização.

3.Teste prático

O CVaR pode ser entendido, de forma intuitiva, como uma combinação entre o custo médio global e o custo médio dos cenários mais críticos. Nesse contexto, os parâmetros alpha e lambda representam:

- Alpha: o percentual que define quantos cenários mais críticos serão considerados na análise;

- Lambda: o peso atribuído a esses cenários críticos na composição do resultado final.

Embora o conceito seja relativamente simples, é importante observá-lo na prática. Vale lembrar que ainda não executamos o Solver, portanto não se prenda aos valores apresentados nas tabelas, pois eles ainda não foram devidamente otimizados. Essa etapa será realizada ao final deste tópico.

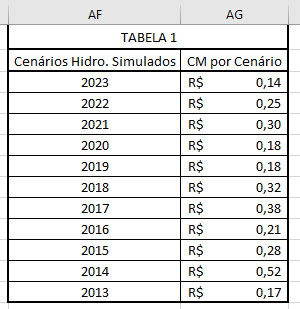

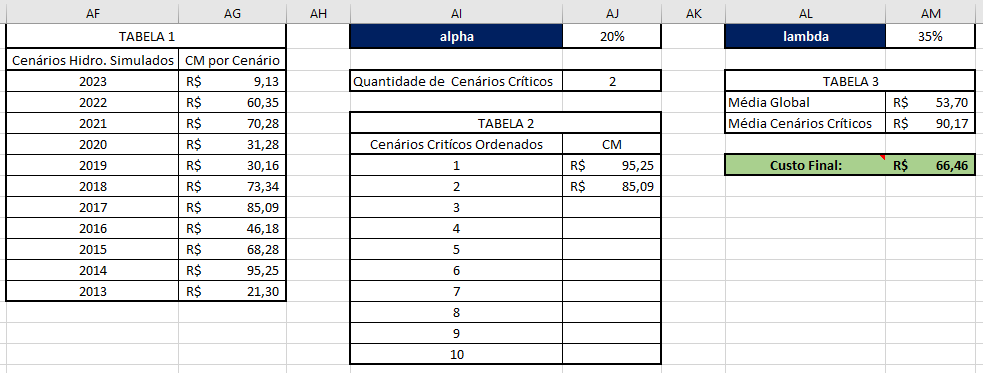

Dando sequência, construímos a Tabela 1 exibida na Imagem 2, cuja função é organizar e agrupar os resultados dos Custos Médios por Cenário.

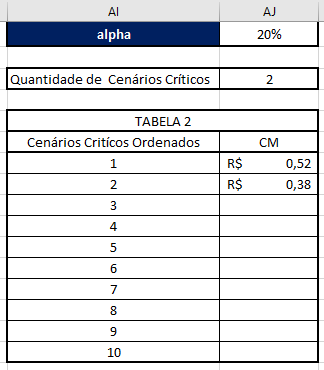

A partir dessa base, podemos entender melhor o papel do parâmetro alpha, na Imagem 3. Suponha que, dos 10 cenários simulados, desejamos considerar apenas uma parcela, apenas os mais críticos. O parâmetro alpha define exatamente essa fração. Por exemplo, um valor de alpha=20% implica selecionar os 20% dos cenários com custo médio mais alto, que nesse nosso exemplo equivalem a 2 cenários.

Esses cenários são então organizados na Tabela 2, agora ordenados em ordem decrescente de custo. Isso não só nos permite identificar claramente os casos mais críticos, com será importante para o cálculo posterior do CVar.

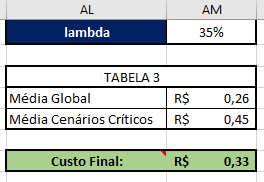

Na sequência, definimos na planilha o parâmetro lambda, conforme ilustrado na Imagem 4. Expresso em termos percentuais, ele representa o peso da aversão ao risco. Para fins de exemplo, adotaremos o valor de 35%.

A partir de tudo isso, construímos a Tabela 3, composta por duas medidas principais:

- Média global: corresponde à média simples dos custos de todos os cenários simulados (Tabela 1);

- Média dos cenários críticos: corresponde à média simples dos cenários selecionados a partir do alpha (Tabela 2).

A partir dessas duas grandezas, calculamos uma média ponderada, na qual o parâmetro lambda define o peso atribuído à média dos cenários críticos, enquanto (1 – lambda) representa o peso da média global.

O resultado dessa ponderação chamaremos de Custo Final.

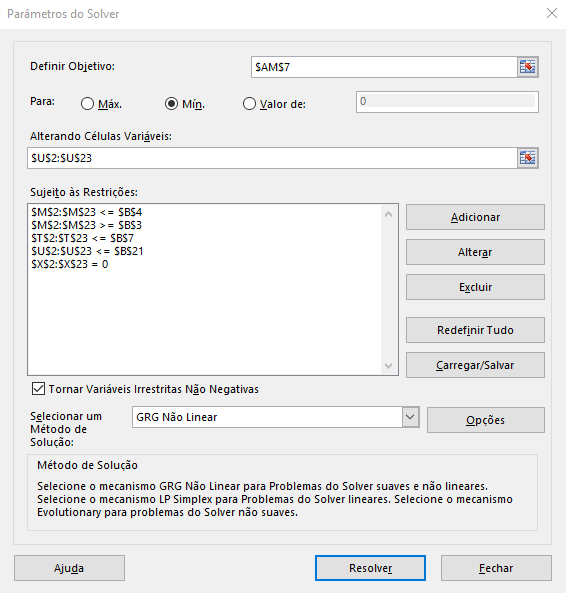

Agora que temos a estrutura do nosso modelo pronta, podemos passar para o último passo com o Solver. Para manter a premissa de operação a fio d’água devemos remover a coluna de vazão turbinada e de vazão vertida do campo de células variáveis. E a nossa função objetivo é minimizar o valor do Custo Final. A Imagem 5 ilustra como ficou nosso Solver. Vamos executá-lo!

4.Resultados

Não se preocupe se a janela de resultado do Solver exibir uma mensagem de que ele não encontrou uma solução viável. Isso era esperado, vamos entender o porquê.

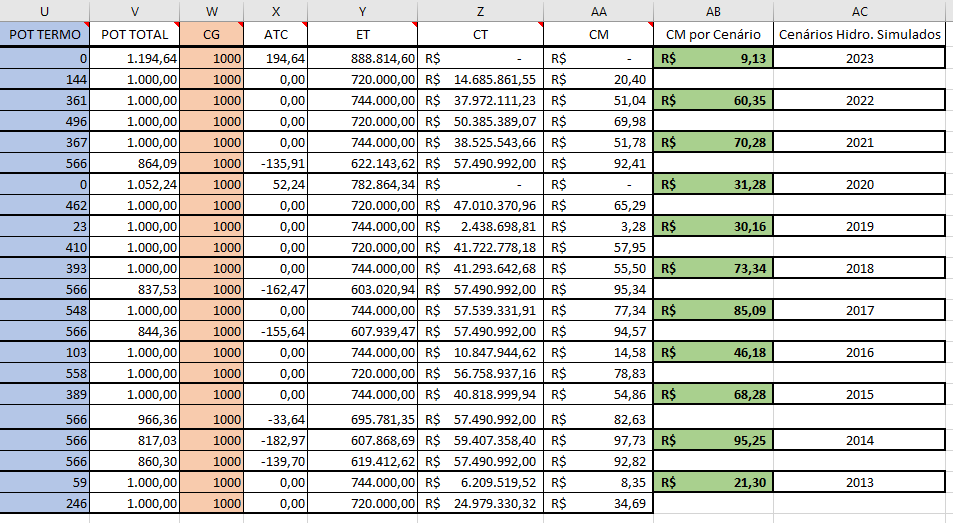

Analisando a tabela da Imagem 6, podemos ver que a coluna “X” denominada ATC (atendimento à carga) não apresenta apenas valores iguais a zero. Valores negativos indicam que a geração da usina hidrelétrica operando a fio d’água, somada à usina térmica, não foi suficiente para atender toda a carga. Por outro lado, há também cenários em que esse valor é positivo, o que indica uma geração hidrelétrica superior ao montante necessário para atender a carga. Esse excedente poderia ser armazenado, caso essa condição estivesse sendo considerada.

Desse modo, embora nossa otimização tenha produzido um resultado, não conseguiu atender plenamente todas as restrições, em especial à que determinava que a coluna ATC deveria ter valores zerados. Entretanto, isso torna o exemplo mais interessante, pois amplia a variedade de cenários de custo.

Podemos olhar agora a Imagem 7 para verificar os resultados dos custos médios de cada cenário na Tabela 1. Já na Tabela 2 temos reunidos apenas os dois cenários de custo mais elevados. Quanto menor o número de cenários selecionados pelo alpha, maior tende a ser o valor médio dos cenário críticos.

Na Tabela 3, percebe-se claramente que a média global é bem inferior à média dos cenários críticos. Assim, o valor do preço final, sempre irá se situar entre essas duas médias, se aproximando-se mais de uma ou de outra conforme o peso estabelecido por lambda.

Dessa forma, o modelo deixa de otimizar um único cenário determinístico e passa a considerar simultaneamente 10 cenários simulados, ajustando os níveis de geração hidrelétrica e térmica em cada um deles, com o objetivo de minimizar essa medida ponderada de custo.

5.Conclusão

Ao longo deste artigo, buscamos apresentar o CVaR de forma objetiva, destacando seu papel como um mecanismo de incorporação de risco em modelos de despachos hidrotérmicos. A metodologia introduz um componente adicional que captura o comportamento dos cenários mais críticos, alterando a forma como as decisões são avaliadas.

No entanto, essa estrutura traz um ponto sensível: a escolha dos parâmetros é, em grande medida, exógena ao modelo e pode alterar significativamente os resultados. Pequenas variações no alpha ou no lambda podem levar a mudanças relevantes na política ótima.

Além disso, o CVaR depende diretamente da qualidade e da representatividade dos cenários utilizados. Esse ponto se torna ainda mais relevante no contexto de mudanças climáticas, que tendem a alterar padrões hidrológicos históricos e aumentar a frequência e intensidade de eventos extremos, reduzindo a capacidade de cenários baseados apenas em dados passados de representar o futuro.

Nesse sentido, embora seja uma ferramenta útil para estruturar a discussão sobre risco, sua aplicação exige cautela, especialmente na calibração dos parâmetros e na construção dos cenários que sustentam a análise.